Статията е добавена на 2021-01-21 20:50:21 от Мирослав Трифонов

p2p инвестициидоходностинвестиции

Представете си свят, в който клиентите със спестовни сметки печелят от лихвите, начислени върху депозитите им. Навярно мнозина вярват, че функцията на банките е именно такава – да се печели от лихвите, но статистиките сочат в противоположната посока. Настоящият финансов климат включва свръх ниски лихви, което прави печалбата от спестовна сметка невъзможна. Ако държите спестяванията си в банка при ситуация в която лихвата е по-ниска от инфлацията - то вие не само не печелите, но и на практика губите парите си.

Защо е толкова трудно да се спечели от традиционна спестовна сметка?

Преди да онагледим решението, трябва да споменем за някои от най-новите тенденции в световната икономика. Спада на лихвите се зароди в Европа и Япония, като основната цел бе да се укрепи икономиката във времена, които не са обнадеждаващи за търговията. Ниските лихви се оказаха ключов фактор за ръста на борсовите пазари, които достигнаха до рекордни стойности. Това резонно рефлектира върху съхраняването на средства в спестовни сметки, чието годишно покачване е минимално.

За пример ще използваме Федералният резерв на САЩ, който намали лихвения процент до граничните 0%, с ясната цел да увеличи разходите и да компенсира сриващата се икономика. През последните години все повече водещи сили се насочиха към тази стратегия, но доколко тя е основателна и резултатна, остава да разберем.

Това е причината иновативни платформи, които се занимават с DeFi и FinTech отбелязват разцвет. Те предлагат на клиентите си новаторски решения, заместващи традиционните спестовни сметки.

Ще ви разкажем за 3 различни варианти, които ние ползваме:

- Инвестиция в потребителски заеми (бързи заеми, p2p заеми и подобни продукти);

- Инвестиция в заеми обезпечени с криптовалути - не е нужно парите, които сте инвестирали да са в криптовалути;

- Инвестиция в така наречените: "ликвидни пулове" (liquidity pools).

Инвестиция в потребителски заеми (бързи заеми, p2p заеми и подобни продукти.

Има много платформи, които предлагат тази услуга, като идеята е следната: има потребители, които имат нужда от заем и са склони да платят, примерно, 12% лихва (на годишна база), платформата ползва парите на инвеститорите като им дава 10% доходност от техните инвестиции и 2% си удържа такса за услугата.

Така кредитополучателят получава заем с 12% лихва;

Инвеститорът получва доходност 10%;

Платформата взима 2%.

Какво се случва, ако някой не си връща взетия заем - в общия случай платформата го продава на компания за събиране на взимания за примерно 70% от главницата - така няма вариант при който инвеститорите да загубят това, което са инвестирали, но е възможно да получат по-малка доходност от очакваното.

Има много и различни компании, които предлагат подобен тип инвестиции, ние сме тествали: QuanLoop (www.quanloop.com) при които всичко е опростено и тегленията стават в рамките на един работен ден.

Вижте повече: www.quanloop.com

Инвестиция в заеми обезпечени с криптовалути - не е нужно парите, които сте инвестирали да са в криптовалути.

Това е продукт, който се развива доста бързо през последните няколко години. Тук принципът е следния: ако имате някакви криптовалути и не искате да ги продавате, но ви трябва кеш - то можете да вземете заем в кеш срещу тях като залог. Когато си върнете заема с лихвата - ви се връщат криптовалутите.

Възможностите за инвестиция са подобни на тези с другите заеми: платформата събира средства от инвеститори срещу доходност и ги раздава като заеми на други потребители.

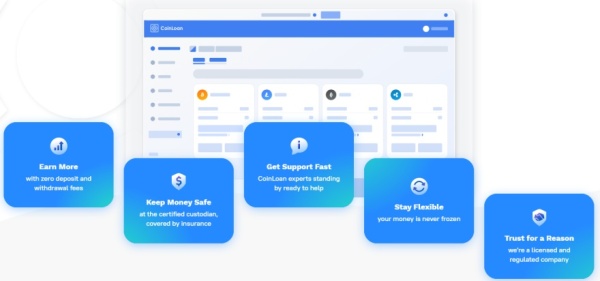

Тук сме се спрели на плафтормата: CoinLoan (app.coinloan.io)

Платформата предлага всичко необходимо за конвенционалния инвеститор: можете да депозирате/теглите с банков превод (SEPA) или карта; да купите и да продадете повечето от значимите криптовалути; да прехвърлите в лихвена сметка и да получавате доходност както от криптовалутите си, така и от спестявания в ЕВРО, британска лира или рубла.

- Доходността от депозит в ЕВРО е 10,3% (на годишна база)

- Ако искате да държите спестявания в долари, можете да ги обърнете в стабилна криптовалута приравнена към цената на USD - такива са: USDT, USDC & TUSD - лихвата е: 10,3%

- Доходността от Биткойн, Етериум и Лайткойн е 5,2%.

Вижте повече: app.coinloan.io

Инвестиция в така наречените: "ликвидни пулове" (liquidity pools).

Това е относително нов продукт, които се разработва от Binance (www.binance.com) и е малко по-различен като концепция. Тук става въпрос за това да инвестирате в двойка валути: например USDC/USDT или EUR/BUSD и да държите еквивалетно количество и в двата актива. Когато някой иска да обмени едната за другата валута, платформата (Binance) ползва вашите пари да направи транзакцията и вие получвате част от таксите платени за обмяната.

Този продукт в момента се развива и тепърва ще се разгръща като потенциал.

Съществуват два варианта на този продукт:

- Stable - когато двойките са съставени от криптовалути приравнени към щатския долар: BSUD, USDT, USDC, DAI - това е относително безрисковия вариант при който доходността към момента е около 9-12% (на годишна база);

- Inovation - тук има различни валути включително: евро, британска лира, австралийски долар, Етериум, Биткойн. Тук рисковете са доста по-високи, но и възвръщаемостта може да достигне 30-40%.

Вижте повече: www.binance.com

Статията е изцяло информационна - не ви съветваме да инвестирате, даже напротив съветваме ви ако имате интерес към подобни иновативни продукти да проучите внимателно компаниите, условията им и всички рискове свързани с подобни инвестиции.